El Arte de Calcular Pagos de Préstamos: Todo sobre Principal e Interés

En el mundo financiero, los préstamos son una herramienta crucial que permite a las personas y empresas acceder a capital que de otro modo no tendrían. Sin embargo, entender cómo funcionan realmente los préstamos, específicamente la relación entre el capital (principal) y los intereses que se deben pagar, es fundamental para una buena gestión financiera.

Este artículo se adentra en los detalles de cómo calcular los pagos de un préstamo, analizando los distintos componentes que los componen y cómo afectan la cantidad total a pagar. Desde los diferentes tipos de préstamos hasta las fórmulas necesarias para calcular los pagos mensuales, aprenderás todo lo que necesitas saber para manejar tus finanzas de manera efectiva.

No importa si estás pensando en pedir un crédito personal, una hipoteca o un préstamo para un automóvil, conocer los términos y condiciones es esencial para evitarnos sorpresas desagradables y asegurarte de tomar la mejor decisión financiera.

Comprendiendo los Préstamos

Los préstamos son contratos financieros donde una entidad (prestamista) proporciona una cantidad de dinero a otra (prestatario), la cual se compromete a devolver ese monto, más los intereses, en un período determinado. A primera vista, puede parecer un proceso sencillo, pero hay muchos matices que los prestatarios deben entender.

El monto inicial que se solicita se llama principal, mientras que los intereses son el costo de tener acceso a ese dinero. Por lo tanto, es importante comprender cómo se calculan y cuáles son los factores que influyen en el pago total del préstamo.

- Principal: La cantidad de dinero que el prestatario recibe del prestamista.

- Interés: El costo de pedir el dinero prestado, que se calcula como un porcentaje del principal.

- Plazo: La duración del préstamo, que puede influir en la tasa de interés.

- Tasa de Interés: El porcentaje que se cobra al prestatario sobre el monto del préstamo.

Conocer estos términos es fundamental para realizar comparaciones entre diferentes opciones de préstamos y asegurarse de elegir la que mejor se adapte a tus necesidades financieras.

Desglosando los Pagos de un Préstamo

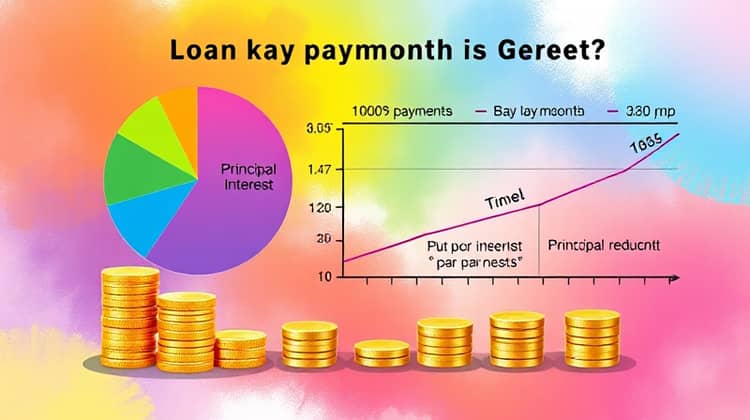

Cuando se toma un préstamo, el prestatario no solo tiene que reembolsar el capital, sino también los intereses acumulados. Este proceso se lleva a cabo a lo largo del tiempo y se solicita un pago periódico, que generalmente es mensual. Cada pago que se hace se destina parcialmente a reducir el principal y parcialmente a cubrir los intereses.

El desglose de estos pagos puede variar dependiendo de la estructura del préstamo. Algunos préstamos tienen una tasa de interés fija, mientras que otros pueden tener tasas variables, lo que afecta cómo se calculan los pagos mes a mes.

Además, al principio del préstamo, es común que la mayor parte del pago mensual se destine a intereses, mientras que con el tiempo, se irá incrementando la parte que se destina a reducir el principal.

La Fórmula Mágica: El cálculo del pago mensual

Calcular el pago mensual de un préstamo puede parecer complicado, pero hay una fórmula que puede simplificarlo. Esta fórmula toma en cuenta el monto del préstamo, la tasa de interés y la duración del mismo para calcular el pago mensual que deberás hacer.

La fórmula se expresa así: M = P[r(1 + r)^n] / [(1 + r)^n – 1], donde M es el pago mensual, P es el monto del préstamo (principal), r es la tasa de interés mensual y n es el número total de pagos. Aunque pueda parecer desafiante, desglosar la fórmula te ayudará a comprender mejor cada componente.

Principales Tipos de Préstamos

A lo largo de la vida financiera de una persona, existen diferentes tipos de préstamos a los que puede acceder, cada uno de ellos diseñado para satisfacer necesidades específicas. Conocer las diferencias entre ellos es crucial para elegir adecuadamente y no comprometer su salud financiera.

Desde préstamos personales hasta hipotecas y préstamos para automóviles, cada tipo tiene sus propias características, condiciones y aspectos que deben considerarse cuidadosamente con cada decisión solicitada. En este segmento, exploraremos tres de los tipos de préstamos más comunes.

1. Préstamos Personales

Los préstamos personales son créditos otorgados generalmente sin garantía, lo que significa que no necesitas poner un activo como garantía para asegurar el préstamo. Esto los convierte en una opción ideal para gastos no planeados, como emergencias médicas, gastos de viaje o consolidación de deudas.

El monto del préstamo, lapso y las tasas de interés pueden variar dependiendo de la entidad financiera, pero por lo general, tienen tasas de interés más altas que los préstamos garantizados. Estos préstamos se suelen pagar en montos fijos mensuales durante un período que puede variar de un año a cinco años.

2. Préstamos Hipotecarios

Los préstamos hipotecarios son créditos a largo plazo que se utilizan para la compra de bienes raíces. A diferencia de los préstamos personales, estos requieren que el prestatario ofrezca la propiedad como colateral; esto significa que si el prestatario no cumple con los pagos, el prestamista puede reclamar la propiedad.

Generalmente, los préstamos hipotecarios tienen tasas de interés más bajas debido a la garantía proporcionada, y sus plazos suelen ser mucho más largos, variando entre 15 y 30 años. Esto permite a los prestatarios dispersar el costo del préstamo a lo largo de muchos años.

3. Préstamos para Autos

Los préstamos para autos son una forma específica de crédito diseñada para financiar la compra de vehículos. Normalmente, el vehículo mismo sirve como garantía, lo que significa que si el prestatario deja de pagar, el prestamista tiene derecho a tomar el auto como pago del préstamo. Esto permite que las tasas de interés sean más competitivas que los préstamos personales.

Por lo general, estos préstamos tienen plazos que varían de 3 a 7 años, y los pagos se distribuyen en cuotas mensuales, lo que facilita a los compradores de autos la posibilidad de adquirir un vehículo sin pagar el total de inmediato.

Conclusión

Calcular los pagos de un préstamo y comprender la dinámica entre el principal y los intereses es crucial para tomar decisiones financieras informadas. A lo largo de este artículo, hemos explorado cómo funcionan los préstamos y la importancia de varios términos vinculados a ellos.

También hemos discutido el proceso de desglosar pagos, la fórmula mágica para calcular los pagos mensuales y los tipos principales de préstamos disponibles en el mercado. Con esta información, los prestatarios pueden sentirse más equipados para afrontar sus compromisos financieros.

Recuerda que elegir el préstamo adecuado puede tener un impacto significativo en tu salud financiera a largo plazo. Tómate el tiempo necesario para investigar y comparar opciones antes de tomar cualquier decisión financiera.